Renegociación de la Persona Deudora

Si tienes varias deudas vencidas y no ves cómo pagarlas, existe una alternativa antes de llegar a juicio: el Procedimiento Concursal de Renegociación. Es un trámite administrativo, gratuito y online ante la Superintendencia de Insolvencia y Reemprendimiento, que permite renegociar todas tus deudas en un solo proceso, sin necesidad de abogado.

Conservas tus bienes durante la tramitación y, si llegas a acuerdo con tus acreedores, puedes limpiar tus antecedentes comerciales al finalizar. Cada caso es distinto y conviene evaluarlo antes de presentar la solicitud.

¿Qué es el Procedimiento Concursal de Renegociación?

Es un procedimiento administrativo y gratuito, tramitado ante la Superintendencia de Insolvencia y Reemprendimiento, que busca que la persona deudora renegocie sus obligaciones con sus acreedores.

¿Se necesita abogado para someterse a este Procedimiento de Renegociación?

No, es un procedimiento gratuito, administrativo y sin necesidad de tener un abogado. Hay personas que contratan abogados, pero no es un requisito.

¿Es un procedimiento usado por las personas?

Existe desde 2014 y cada vez se conoce más, según datos oficiales de la Superintendencia es un procedimiento que año a año es más demandado.

¿Es un trámite presencial u online?

Antiguamente era presencial, hoy es online a través de la Superintendencia y con clave única.

¿Qué requisitos debe cumplir la persona?

- Como persona natural no haya sido contribuyente de primera categoría.

- Tener dos o más obligaciones vencidas por más de 90 días corridos.

- El total de las deudas deben superar las 80 UF ($3.200.000).

- Acompañar las declaraciones juradas y documentos justificativos que exige el artículo 261 de la Ley 20.720: deudas (al día y vencidas), ingresos y bienes.

- No haya sido notificada de una demanda que solicite el inicio de un Procedimiento Concursal de Liquidación Simplificada.

¿Qué deudas quedan fuera del procedimiento?

- Las pensiones de alimentos reguladas judicialmente y las compensaciones económicas por divorcio.

- Las obligaciones derivadas de delitos o cuasidelitos civiles, y las multas o sanciones pecuniarias penales.

Importante: Igualmente hay que declararlas en la solicitud de Renegociación.

¿Qué protección obtiene la persona una vez admitida su solicitud de Renegociación?

Empieza la protección financiera concursal, desde la publicación de la Resolución de Admisibilidad y hasta el término del procedimiento:

Los acreedores no le pueden solicitar la liquidación forzosa, iniciar juicios o continuar con ejecutivos ya iniciados, ejecuciones o restituciones por arriendo en su contra, tampoco siguen corriendo los intereses moratorios pactados.

¿Cuáles son las etapas y audiencias del Procedimiento de Renegociación?

- Se presenta la Solicitud de Renegociación.

- Se dicta una Resolución de Admisibilidad.

- Audiencia de Determinación del Pasivo, en la que fija los montos y la preferencias de cada deuda declarada o alegada por los acreedores.

- Audiencia de Renegociación, en la que el el deudor presenta su propuesta de pago y los acreedores votan la aprobación o rechazo.

¿Qué porcentaje de aprobación se requiere?

Tanto en la Audiencia de Determinación del Pasivo y Renegociación, se necesita, lo siguiente:

- Deudor apruebe.

- Al menos 2 acreedores que sumen más del 50% de la deuda total.

No cuentan para ese cálculo:

• Deudas con parientes o empresas relacionadas al deudor.

• En la audiencia de renegociación, tampoco cuentan los acreedores con garantía (aval, prenda o hipoteca) que asistan y voten en contra.

¿Una vez aprobada la propuesta de acuerdo por los acreedores que debe hacer la persona deudora?

- Suscribir pagarés con cada acreedor, dejando constancia de las nuevas condiciones pactadas (monto, plazo, tasa, forma de pago).

- Solicitar la eliminación de sus antecedentes comerciales, acompañando copia de la resolución que da cuenta del acuerdo.

o Ante la Comisión para el Mercado Financiero (CMF).

o Ante el Boletín Comercial (Cámara de Comercio de Santiago / DICOM).

¿Qué pasa si los acreedores rechazan la propuesta?

Se provoca la Liquidación Refleja, es decir, la Superintendencia remite a los tribunales de justicia todos los antecedentes, para que se dicte la Resolución de Liquidación.

¿La Persona puede vender bienes o retirar fondos durante el procedimiento?

No. La Ley 20.720 lo prohíbe expresamente. Si la persona vende bienes declarados o retira fondos, la Superintendencia debe remitir los antecedentes al tribunal para iniciar una liquidación concursal.

¿Cuánto dura el procedimiento?

La tramitación completa toma entre 6 y 8 meses aproximadamente, contados desde la presentación de la solicitud hasta la resolución de término.

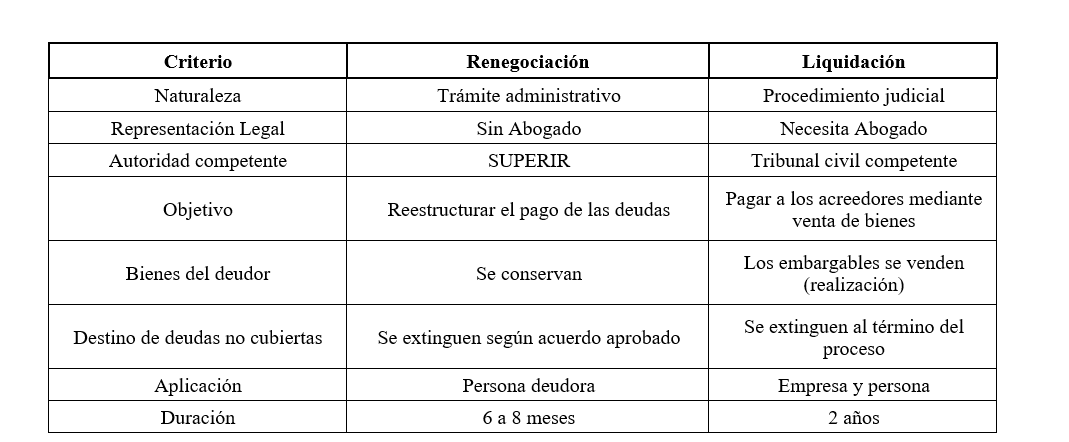

¿En qué se diferencia de la Liquidación?

Investigación: Se sacó una muestra de 20 procedimientos terminados de renegociación, concluyendo algunas cosas importantes

¿Hubo incidencias durante la tramitación de algunos?

Sí. En un caso se requirió rectificación previa de la solicitud por una deuda no declarada con la Tesorería General de la República. En otro, la audiencia de determinación de pasivo debió suspenderse inicialmente por inasistencia de acreedores minoritarios. En otro procedimiento, la persona fue sancionada con la Liquidación Refleja un deudor que no asistió a la Audiencia de Determinación del Pasivo.

¿Posibilidad de llegar acuerdo?

Es alta, participan especialmente con los bancos, como Santander, Estado, Banco de Chile, Falabella y casas comerciales, cuando no hay garantías.

¿Qué ocurre con los créditos hipotecarios?

Se mantienen las mismas condiciones originalmente pactadas, hay que llegar al día a la audiencia antes mencionada y seguir pagando.

¿Cuándo es probable lograr un buen acuerdo y bajar la cuota mensual?

Mientras el monto de la deuda sin garantía, es decir, créditos de Consumo, Línea de Crédito, Retail, etc, más posibilidad hay de llegar a una buena cuota mensual con los acreedores. Ahora, si gran parte de la deuda es con hipoteca, el monto destinado a pagar deudas no será significativo.

¿Lo que se puede lograr en un Renegociación ante la Superintendencia?

Créditos hipotecarios: Condiciones originales (monto, plazo y tasa) mantenidas sin cambios.

CAE: Sin reprogramación ni cambio de tasa.

Cantidad de Cuotas (Créditos sin preferencia): Entre 40 y 120 cuotas mensuales, según deudor y acreedor.

Tasa de Interés: Tendencia general: 0% de interés mensual y algunos 0,3%.

Meses de Gracia (Sin pagar): Entre 1 y 3 meses.

¿Qué ocurre si se incumple el acuerdo?

Habilita a los acreedores a iniciar cobranza ejecutiva por el total de la deuda, sin posibilidad de acceder a una nueva instancia de renegociación.

¿Existen cláusulas de interés penal por mora?

Sí. Hay algunos bancos que establecen multas o intereses penales por incumplimiento en el pago de cualquier cuota, facultado al acreedor a cobrar los intereses máximos convencionales legales.

¿Hay que tener ingresos para someterse a una Renegociación?

Si, porque al momento de hacer la presentación de la solicitud hay que declarar los ingresos y en base a estos proponer una forma de pago.

¿Qué parte de los ingresos se destinarían a pagar deudas?

Esto depende mucho de los ingresos y las deudas, pero de acuerdo a la muestra que se sacó del Boletín Concursal, entre 11% y 50% del ingreso mensual declarado irían a pagar deuda, dejando la diferencia para gastos personales, familiares y cotidianos.

¿Puede haber diferencias entre el ingreso declarado inicialmente y el considerado en el acuerdo final?

Sí. El procedimiento dura meses, por lo tanto, los ingresos pueden variar. Ahora, es muy importante la mayor sinceridad y trasparencia, ya que si se presenta esta situación, se evalúa buena fe de la persona.

¿Qué riesgos existen?

- El primer riesgo es la declaración de inadmisibilidad, es decir, que la Superintendencia diga que la persona no cumple con los requisitos para someterse al Procedimiento de Renegociación.

- Que la renegociación fracase, pudiendo ocurrir esto por los siguientes motivos:

o Ocultar bienes, faltar a la verdad en la declaraciones y antecedentes entregados.

o No asistir a las audiencias determinadas

Si tienes dudas sobre tu situación o necesitas orientación, puedes escribirnos a contacto@peabogados.cl o llamarnos al +56 22 676 7600 o +56 9 3397 9997.